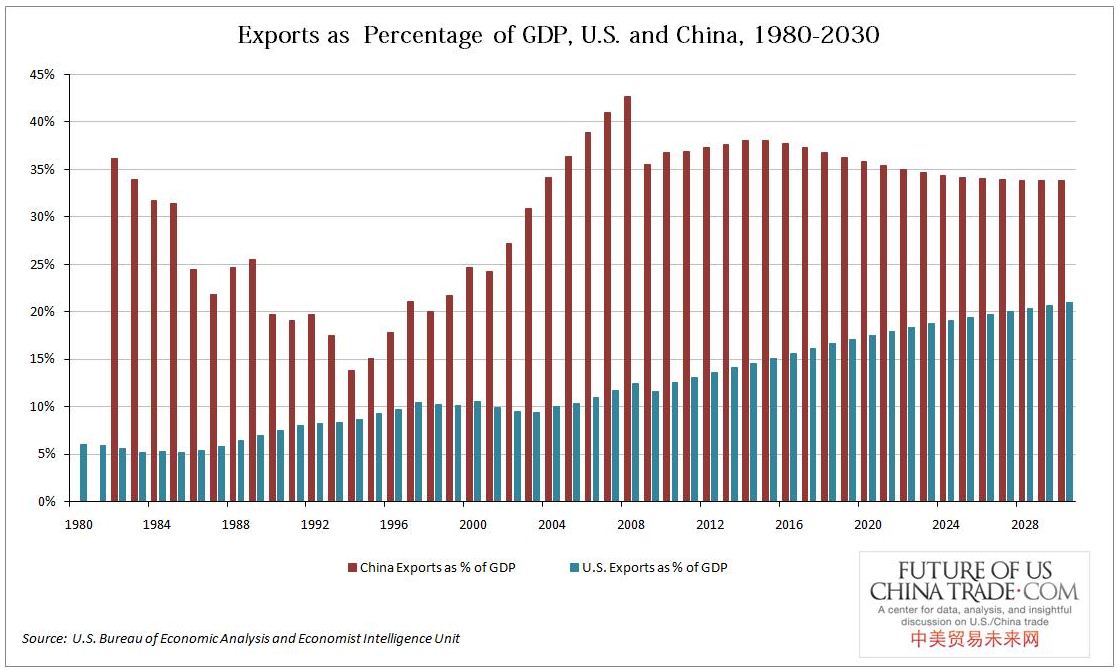

หกเดือนที่ผ่านมานี้ ราคาหุ้น และดัชนีหุ้นไทย เคลื่อนไหวทั้งขึ้น และลงในแต่ละวันด้วยความรวดเร็วและในขนาดที่มาก

SET Index มีจุดสูงสุดที่ 1,649.77

จุด และต่ำสุดที่ 1,338.81 จุด ขณะที่ SET50 Index ซึ่งเป็นดัชนีอ้างอิงของ

Futures วิ่งอยู่ระหว่าง 899.82 จุด ถึง 1,096.29 จุด

ความผันผวนส่วนใหญ่เกิดขึ้นในเดือนมิ.ย.ที่ผ่านมา หลังเศรษฐกิจสหรัฐอเมริกา

ส่งสัญญาณบวก

ผู้ลงทุนจากประเทศตะวันตกจึงปรับลดน้ำหนักการลงทุนในแถบเอเชียเพื่อเตรียม

กลับไปลงทุนในสหรัฐ

ตลาดหุ้นในเอเชียจึงตกอยู่ในภาวะการถูกขายออกมาอย่างหนักจากผู้ลงทุนต่าง

ประเทศ และเมื่อปิดครึ่งแรกของปี ดัชนีหุ้นไทยปิดไปที่ 1,451.90 จุด

เพิ่มขึ้นจากเมื่อสิ้นปีก่อน 59.97 จุด หรือ เพิ่มขึ้น 4.31%

วันนี้จึงขอนำข้อคิดของ Dr. Robert Webb และ Mr. Alexander Webb ซึ่งเป็นผู้เชี่ยวชาญการวิเคราะห์พฤติกรรมและธรรมชาติของการซื้อขาย และผู้ที่เป็นผู้ลงทุนและเทรดเดอร์ในตลาดล่วงหน้า รวมถึงมีผลงานการเขียนหนังสือ Shock Markets: Trading Lessons for Volatile Times ที่มาให้ความรู้แก่ผู้ลงทุนชาวไทย มาเล่าสู่กันฟังในหัวเรื่อง “สาเหตุหลักที่เทรดเดอร์ส่วนใหญ่ขาดทุน” โดยเขาได้วิเคราะห์ผ่านพฤติกรรมของมนุษย์ในการตัดสินใจด้านการเงินการลงทุน โดยเริ่มจาก ประโยคที่สำคัญ “Cut your losses short and let your profits run” ซึ่งเป็นคำกล่าวที่ควรทำ แต่เป็นเรื่องยากที่เราทุกคนจะทำได้ มิเช่นนั้นแล้ว ก็คงได้กำไรจากการซื้อขายกันถ้วนหน้า เพราะพฤติกรรมของผู้ลงทุน หรือเทรดเดอร์แต่ละท่าน มักมีข้อด้อยในหลายๆ เรื่อง

Over Confidence ความมั่นใจสูงในความสามารถของตนเอง โดยจากการศึกษามักพบว่าเพศชายจะมีความมั่นใจในเรื่องนี้สูงกว่าเพศหญิง ตัวอย่างคือ เมื่อมั่นใจในแผนการลงทุน จึงไม่ได้คาดไว้ล่วงหน้าว่าตลาดอาจมีความผันผวน จึงไม่ได้เตรียมใจไว้ ต้องเคลื่อนไหวตามตลาด ปรับเปลี่ยนการซื้อขายบ่อยขึ้นตามสภาวะตลาด เสียค่าใช้จ่ายมากขึ้นและอาจลดทอนกำไรที่ควรจะได้ หรือบางครั้งก็เกิดผลขาดทุนอย่างต่อเนื่อง และในบางกรณีก็ไม่กระจายพอร์ตการลงทุนเพราะมั่นใจเกินไป จึงมีความเสี่ยงสูงขึ้น

ปัจจัยในเรื่องของการจัดการกับความเสี่ยง ทั้งในเรื่องของ Risk Aversion/ Loss Aversion/ Disposition Effect โดยพฤติกรรมของมนุษย์ปุถุชนเรานั้นมักบอกว่าตนเป็นคนไม่ชอบความเสี่ยง (Risk Aversion) ดังนั้น ในกรณีที่มีทางเลือกในการได้รับผลตอบแทนหรือผลกำไร จึงมักเลือกทางที่มีความแน่นอนมากกว่า แม้จะได้รับผลตอบแทนหรือกำไรน้อยกว่า อีกทางเลือกหนึ่งที่ให้ผลตอบแทนสูงแต่เสี่ยงสูงกว่า แต่มนุษย์คนเดียวกันนี้กลับตัดสินที่จะรับความเสี่ยงมากขึ้น กรณีที่พอร์ตเริ่มขาดทุน หรือมีโอกาสจะขาดทุนได้ เพราะคนส่วนใหญ่มักไม่ยอมตัดผลขาดทุนแต่เนิ่นๆ แต่กลับทนยอมรับกับความเสี่ยงที่จะมีผลขาดทุนรออยู่ข้างหน้า

พฤติกรรมนี้แสดงถึงว่า คนส่วนใหญ่ยอมรับความเสี่ยงมากขึ้นกรณีเกิดผลขาดทุน แต่จะไม่ค่อยรับความเสี่ยงกรณีมีผลกำไร หรือแปลความได้ว่า ผู้ลงทุนยอมรับความเสี่ยง เพื่อเพียงรักษาเงินต้น (ไม่ยอมขาดทุน) มากกว่ายอมรับความเสี่ยงเพื่อหาผลกำไร และพฤติกรรมเช่นนี้ยังนำไปสู่การตัดสินใจ ที่มักจะขายของที่ดีที่สุดออกไปจากพอร์ตและคงเหลือของที่ขาดทุนไว้ในพอร์ต เมื่อเวลาเราเริ่มเห็นการขาดทุนของพอร์ต

Mental Anchoring ผู้ลงทุนมักจะติดกับกับดักของราคาที่เขาซื้อมา โดยไม่ยอมที่จะยอมรับกับข้อมูลใหม่ที่มีเข้ามา เพราะในยามที่สินทรัพย์ที่เราลงทุนนั้นมีข้อมูลที่เปลี่ยนแปลงไปแล้ว ราคาที่เราซื้อมานั้น ไม่มีความหมายอีกต่อไปแล้ว แต่เราก็มักจะรอจนราคานั้นกลับมาเท่าเดิมจึงขายออกไป ในทางที่ถูกนั้น ควรจะหาทางที่จะขายออกไปตั้งแต่เมื่อผิดทางแล้ว ไม่ควรที่จะรั้งรอเพื่อรอราคากลับมาที่เดิม ซึ่งอาจไม่กลับมาทำให้เราถือของที่ขาดทุนอยู่เป็นเวลานาน ท่านผู้แต่งหนังสือทั้งสอง ยังได้ยกตัวอย่าง การลงทุนของ GIC ซึ่งกองทุนของรัฐบาลสิงคโปร์ และ Warren Buffet ที่ไม่ลดการลงทุนในสินทรัพย์ที่มีโอกาสเกิดผลขาดทุน เสียแต่เนิ่นๆ แต่กลับถือครองสินทรัพย์ดังกล่าวจนในที่สุดก็เกิดผลขาดทุนเป็นจำนวนสูงใน หลายปีต่อมา

Heuristics not Statistics ย้ำให้ตระหนักถึงการวิเคราะห์ตัวเลขทางสถิติ ที่หลายๆ ครั้งเรามักยึดติดค่าทางสถิติมากเกินไป อาจไม่ตรงกับความเป็นจริง ณ ขณะนั้น โดยตัวเลขทางสถิติ เป็นการเก็บข้อมูลจำนวนมากและมีระยะเวลานาน แต่อาจเป็นเพียงเสี้ยวหนึ่งของค่าสถิติ จึงไม่อาจใช้ค่าสถิติมาทำนายได้ เช่น อัตราผลตอบแทนของการลงทุนในหุ้นไทยรอบหลายสิบปีที่ผ่านมา ได้รับผลตอบแทนโดยเฉลี่ยปีละ 12% แต่บางปีผลตอบแทนของหุ้นไทยอาจมากกว่า หรือ น้อยกว่าอัตราดังกล่าวได้ เพราะไม่ใช่ค่าเฉลี่ยระยะยาว

การที่เทรดเดอร์หรือผู้ลงทุนจะประสบความสำเร็จในการซื้อขายนั้น คงต้องเรียนรู้จากประสบการณ์และต้องหลีกเลี่ยงสิ่งที่ถือว่าเป็นกับดักที่จะ นำไปสู่ความล้มเหลวต่างๆ ได้แก่ Failure to cut losses short ความล้มเหลวที่ไม่ตัดผลขาดทุนอย่างรวดเร็ว รวมทั้งการที่ไม่อดทนการรอคอยให้ผลกำไรเพิ่มพูนมากขึ้น Failure to let profit run ซึ่งไม่ใช่เรื่องที่ทำง่าย เพราะตลาดที่อาจมีความผันผวนระหว่างทาง และบางครั้งก็รอเนิ่นนานไป จนผ่านจุดสูงสุดและกลายเป็นผลขาดทุนที่ย้อนกลับมาไม่ได้ และหลายๆ ครั้งที่เราไม่ได้ Cut Loss แต่โชคช่วยที่ราคาสินทรัพย์นั้นกลับทิศอย่างไม่คาดฝัน จึงทำให้ผลขาดทุนที่ไม่ยอมตัดใจกลับมาเป็นบวกได้ ซึ่งมีผลต่อการบริหารพอร์ตกรณีที่ต้องการลดโพสิชั่น โดยมักจะลดการถือครองสินทรัพย์ที่มีสภาพคล่องสูงก่อน เพราะราคาที่ขายได้มักเป็นราคาตลาด แต่ถ้าเป็นสินทรัพย์ที่มีสภาพคล่องน้อยต้องเสียส่วนลดเพื่อชดเชยความไม่มี สภาพคล่อง ทำให้ต้องถือครองสินทรัพย์พวกนี้ไว้ ซึ่งอาจเป็นผลเสียเมื่อต้องยกเลิกกองทุนหรือพอร์ตทั้งหมด เพราะอาจเกิดผลขาดทุนจำนวนมาก

รวมทั้งการฝังใจกับราคาที่ซื้อเข้ามาในพอร์ต และความพยายามที่จะรอให้ราคากลับมาที่เดิม เพราะเมื่อผิดทางแล้ว สิ่งที่ควรคำนึงมากที่สุดก็คือ ทำอย่างไรถึงจะออกตัวได้อย่างเร็วที่สุดมากกว่า Failure to listen to the market ทั้งนี้ ผู้ลงทุนหรือเทรดเดอร์ที่ดีต้องรู้จักฟังเสียงจากตลาด เพราะการไม่รับรู้นั้นทำให้เราไม่สามารถตัดใจ Cut Loss ในเวลาอันเหมาะสมได้ จนบางครั้งพลาดโอกาสอันควรไป หรือบางครั้งการมีสัญชาตญาณการดูตลาดจะช่วยให้ท่านทำกำไรได้ เช่น ในช่วงก่อนการบุกคูเวตของซัดดัม ฮุสเซ็น ราคาน้ำมันดิบได้ค่อยๆ ขยับขึ้นอย่างผิดปกติ โดยไม่มีสาเหตุจากปัจจัยพื้นฐาน แต่เทรดเดอร์ Jerry Parker ก็ได้ใช้หลักการตามน้ำโดยการเข้าซื้อ และเมื่อเกิดการบุกคูเวตขึ้นจริงๆ ราคาน้ำมันก็พุ่งสูงขึ้น แต่อย่าเชื่อมั่นในทฤษฎี หรือความคิดของตนจนเกินไป โดยเมื่อซื้อขายไปแล้ว มีความผิดพลาด ตลาดไม่เป็นไปตามคาด ก็ต้องยอมรับกับสถานการณ์

สุดท้ายแล้ว อย่าซื้อขายมากจนเกินตัว Excessive Leverage ควรมีวินัยในการตั้ง Stop Loss เพื่อจำกัดความเสียหาย โดยเฉพาะในตลาดอนุพันธ์ เมื่อมีผลขาดทุนก็ต้องนำเงินประกันส่วนเพิ่มมาวางเพิ่มเติม ผู้ซื้อขายจึงต้องประเมินความสามารถของตนเองในการกำหนดสถานะที่จะถือครอง สัญญาอนุพันธ์ หลักเบื้องต้นคือ เรามีเงินเพียงพอในการที่จะยอมรับผลขาดทุนได้ หรือมีเงินประกันมาเพิ่มได้อย่างไม่เดือดร้อนในกรณีที่เกิดผลขาดทุนขึ้น อย่าเทรดบ่อยครั้งจนเกินไป เพราะต้องเสียคอมมิชชั่นเพิ่มขึ้นด้วย

การที่จะซื้อขายหุ้นหรืออนุพันธ์ ต้องมีแผนชัดเจนเรื่องราคาที่เข้าซื้อขาย และกำไรที่คาดการณ์ไว้ แต่อย่าซื้อขายเพราะคาดว่าหรือเขาบอกมา เพราะท่านเองก็ไม่แน่ใจในการซื้อขาย และยังไม่แน่ใจว่าจะทำกำไรเมื่อใด เพราะถ้าท่านมีแผนที่แน่นอนแล้ว หากสิ่งที่เกิดขึ้นในตลาดไม่เป็นไปตามที่วางแผนไว้ ท่านก็จะตัดสินใจ Cut Loss ได้ง่ายขึ้น

วันนี้จึงขอนำข้อคิดของ Dr. Robert Webb และ Mr. Alexander Webb ซึ่งเป็นผู้เชี่ยวชาญการวิเคราะห์พฤติกรรมและธรรมชาติของการซื้อขาย และผู้ที่เป็นผู้ลงทุนและเทรดเดอร์ในตลาดล่วงหน้า รวมถึงมีผลงานการเขียนหนังสือ Shock Markets: Trading Lessons for Volatile Times ที่มาให้ความรู้แก่ผู้ลงทุนชาวไทย มาเล่าสู่กันฟังในหัวเรื่อง “สาเหตุหลักที่เทรดเดอร์ส่วนใหญ่ขาดทุน” โดยเขาได้วิเคราะห์ผ่านพฤติกรรมของมนุษย์ในการตัดสินใจด้านการเงินการลงทุน โดยเริ่มจาก ประโยคที่สำคัญ “Cut your losses short and let your profits run” ซึ่งเป็นคำกล่าวที่ควรทำ แต่เป็นเรื่องยากที่เราทุกคนจะทำได้ มิเช่นนั้นแล้ว ก็คงได้กำไรจากการซื้อขายกันถ้วนหน้า เพราะพฤติกรรมของผู้ลงทุน หรือเทรดเดอร์แต่ละท่าน มักมีข้อด้อยในหลายๆ เรื่อง

Over Confidence ความมั่นใจสูงในความสามารถของตนเอง โดยจากการศึกษามักพบว่าเพศชายจะมีความมั่นใจในเรื่องนี้สูงกว่าเพศหญิง ตัวอย่างคือ เมื่อมั่นใจในแผนการลงทุน จึงไม่ได้คาดไว้ล่วงหน้าว่าตลาดอาจมีความผันผวน จึงไม่ได้เตรียมใจไว้ ต้องเคลื่อนไหวตามตลาด ปรับเปลี่ยนการซื้อขายบ่อยขึ้นตามสภาวะตลาด เสียค่าใช้จ่ายมากขึ้นและอาจลดทอนกำไรที่ควรจะได้ หรือบางครั้งก็เกิดผลขาดทุนอย่างต่อเนื่อง และในบางกรณีก็ไม่กระจายพอร์ตการลงทุนเพราะมั่นใจเกินไป จึงมีความเสี่ยงสูงขึ้น

ปัจจัยในเรื่องของการจัดการกับความเสี่ยง ทั้งในเรื่องของ Risk Aversion/ Loss Aversion/ Disposition Effect โดยพฤติกรรมของมนุษย์ปุถุชนเรานั้นมักบอกว่าตนเป็นคนไม่ชอบความเสี่ยง (Risk Aversion) ดังนั้น ในกรณีที่มีทางเลือกในการได้รับผลตอบแทนหรือผลกำไร จึงมักเลือกทางที่มีความแน่นอนมากกว่า แม้จะได้รับผลตอบแทนหรือกำไรน้อยกว่า อีกทางเลือกหนึ่งที่ให้ผลตอบแทนสูงแต่เสี่ยงสูงกว่า แต่มนุษย์คนเดียวกันนี้กลับตัดสินที่จะรับความเสี่ยงมากขึ้น กรณีที่พอร์ตเริ่มขาดทุน หรือมีโอกาสจะขาดทุนได้ เพราะคนส่วนใหญ่มักไม่ยอมตัดผลขาดทุนแต่เนิ่นๆ แต่กลับทนยอมรับกับความเสี่ยงที่จะมีผลขาดทุนรออยู่ข้างหน้า

พฤติกรรมนี้แสดงถึงว่า คนส่วนใหญ่ยอมรับความเสี่ยงมากขึ้นกรณีเกิดผลขาดทุน แต่จะไม่ค่อยรับความเสี่ยงกรณีมีผลกำไร หรือแปลความได้ว่า ผู้ลงทุนยอมรับความเสี่ยง เพื่อเพียงรักษาเงินต้น (ไม่ยอมขาดทุน) มากกว่ายอมรับความเสี่ยงเพื่อหาผลกำไร และพฤติกรรมเช่นนี้ยังนำไปสู่การตัดสินใจ ที่มักจะขายของที่ดีที่สุดออกไปจากพอร์ตและคงเหลือของที่ขาดทุนไว้ในพอร์ต เมื่อเวลาเราเริ่มเห็นการขาดทุนของพอร์ต

Mental Anchoring ผู้ลงทุนมักจะติดกับกับดักของราคาที่เขาซื้อมา โดยไม่ยอมที่จะยอมรับกับข้อมูลใหม่ที่มีเข้ามา เพราะในยามที่สินทรัพย์ที่เราลงทุนนั้นมีข้อมูลที่เปลี่ยนแปลงไปแล้ว ราคาที่เราซื้อมานั้น ไม่มีความหมายอีกต่อไปแล้ว แต่เราก็มักจะรอจนราคานั้นกลับมาเท่าเดิมจึงขายออกไป ในทางที่ถูกนั้น ควรจะหาทางที่จะขายออกไปตั้งแต่เมื่อผิดทางแล้ว ไม่ควรที่จะรั้งรอเพื่อรอราคากลับมาที่เดิม ซึ่งอาจไม่กลับมาทำให้เราถือของที่ขาดทุนอยู่เป็นเวลานาน ท่านผู้แต่งหนังสือทั้งสอง ยังได้ยกตัวอย่าง การลงทุนของ GIC ซึ่งกองทุนของรัฐบาลสิงคโปร์ และ Warren Buffet ที่ไม่ลดการลงทุนในสินทรัพย์ที่มีโอกาสเกิดผลขาดทุน เสียแต่เนิ่นๆ แต่กลับถือครองสินทรัพย์ดังกล่าวจนในที่สุดก็เกิดผลขาดทุนเป็นจำนวนสูงใน หลายปีต่อมา

Heuristics not Statistics ย้ำให้ตระหนักถึงการวิเคราะห์ตัวเลขทางสถิติ ที่หลายๆ ครั้งเรามักยึดติดค่าทางสถิติมากเกินไป อาจไม่ตรงกับความเป็นจริง ณ ขณะนั้น โดยตัวเลขทางสถิติ เป็นการเก็บข้อมูลจำนวนมากและมีระยะเวลานาน แต่อาจเป็นเพียงเสี้ยวหนึ่งของค่าสถิติ จึงไม่อาจใช้ค่าสถิติมาทำนายได้ เช่น อัตราผลตอบแทนของการลงทุนในหุ้นไทยรอบหลายสิบปีที่ผ่านมา ได้รับผลตอบแทนโดยเฉลี่ยปีละ 12% แต่บางปีผลตอบแทนของหุ้นไทยอาจมากกว่า หรือ น้อยกว่าอัตราดังกล่าวได้ เพราะไม่ใช่ค่าเฉลี่ยระยะยาว

การที่เทรดเดอร์หรือผู้ลงทุนจะประสบความสำเร็จในการซื้อขายนั้น คงต้องเรียนรู้จากประสบการณ์และต้องหลีกเลี่ยงสิ่งที่ถือว่าเป็นกับดักที่จะ นำไปสู่ความล้มเหลวต่างๆ ได้แก่ Failure to cut losses short ความล้มเหลวที่ไม่ตัดผลขาดทุนอย่างรวดเร็ว รวมทั้งการที่ไม่อดทนการรอคอยให้ผลกำไรเพิ่มพูนมากขึ้น Failure to let profit run ซึ่งไม่ใช่เรื่องที่ทำง่าย เพราะตลาดที่อาจมีความผันผวนระหว่างทาง และบางครั้งก็รอเนิ่นนานไป จนผ่านจุดสูงสุดและกลายเป็นผลขาดทุนที่ย้อนกลับมาไม่ได้ และหลายๆ ครั้งที่เราไม่ได้ Cut Loss แต่โชคช่วยที่ราคาสินทรัพย์นั้นกลับทิศอย่างไม่คาดฝัน จึงทำให้ผลขาดทุนที่ไม่ยอมตัดใจกลับมาเป็นบวกได้ ซึ่งมีผลต่อการบริหารพอร์ตกรณีที่ต้องการลดโพสิชั่น โดยมักจะลดการถือครองสินทรัพย์ที่มีสภาพคล่องสูงก่อน เพราะราคาที่ขายได้มักเป็นราคาตลาด แต่ถ้าเป็นสินทรัพย์ที่มีสภาพคล่องน้อยต้องเสียส่วนลดเพื่อชดเชยความไม่มี สภาพคล่อง ทำให้ต้องถือครองสินทรัพย์พวกนี้ไว้ ซึ่งอาจเป็นผลเสียเมื่อต้องยกเลิกกองทุนหรือพอร์ตทั้งหมด เพราะอาจเกิดผลขาดทุนจำนวนมาก

รวมทั้งการฝังใจกับราคาที่ซื้อเข้ามาในพอร์ต และความพยายามที่จะรอให้ราคากลับมาที่เดิม เพราะเมื่อผิดทางแล้ว สิ่งที่ควรคำนึงมากที่สุดก็คือ ทำอย่างไรถึงจะออกตัวได้อย่างเร็วที่สุดมากกว่า Failure to listen to the market ทั้งนี้ ผู้ลงทุนหรือเทรดเดอร์ที่ดีต้องรู้จักฟังเสียงจากตลาด เพราะการไม่รับรู้นั้นทำให้เราไม่สามารถตัดใจ Cut Loss ในเวลาอันเหมาะสมได้ จนบางครั้งพลาดโอกาสอันควรไป หรือบางครั้งการมีสัญชาตญาณการดูตลาดจะช่วยให้ท่านทำกำไรได้ เช่น ในช่วงก่อนการบุกคูเวตของซัดดัม ฮุสเซ็น ราคาน้ำมันดิบได้ค่อยๆ ขยับขึ้นอย่างผิดปกติ โดยไม่มีสาเหตุจากปัจจัยพื้นฐาน แต่เทรดเดอร์ Jerry Parker ก็ได้ใช้หลักการตามน้ำโดยการเข้าซื้อ และเมื่อเกิดการบุกคูเวตขึ้นจริงๆ ราคาน้ำมันก็พุ่งสูงขึ้น แต่อย่าเชื่อมั่นในทฤษฎี หรือความคิดของตนจนเกินไป โดยเมื่อซื้อขายไปแล้ว มีความผิดพลาด ตลาดไม่เป็นไปตามคาด ก็ต้องยอมรับกับสถานการณ์

สุดท้ายแล้ว อย่าซื้อขายมากจนเกินตัว Excessive Leverage ควรมีวินัยในการตั้ง Stop Loss เพื่อจำกัดความเสียหาย โดยเฉพาะในตลาดอนุพันธ์ เมื่อมีผลขาดทุนก็ต้องนำเงินประกันส่วนเพิ่มมาวางเพิ่มเติม ผู้ซื้อขายจึงต้องประเมินความสามารถของตนเองในการกำหนดสถานะที่จะถือครอง สัญญาอนุพันธ์ หลักเบื้องต้นคือ เรามีเงินเพียงพอในการที่จะยอมรับผลขาดทุนได้ หรือมีเงินประกันมาเพิ่มได้อย่างไม่เดือดร้อนในกรณีที่เกิดผลขาดทุนขึ้น อย่าเทรดบ่อยครั้งจนเกินไป เพราะต้องเสียคอมมิชชั่นเพิ่มขึ้นด้วย

การที่จะซื้อขายหุ้นหรืออนุพันธ์ ต้องมีแผนชัดเจนเรื่องราคาที่เข้าซื้อขาย และกำไรที่คาดการณ์ไว้ แต่อย่าซื้อขายเพราะคาดว่าหรือเขาบอกมา เพราะท่านเองก็ไม่แน่ใจในการซื้อขาย และยังไม่แน่ใจว่าจะทำกำไรเมื่อใด เพราะถ้าท่านมีแผนที่แน่นอนแล้ว หากสิ่งที่เกิดขึ้นในตลาดไม่เป็นไปตามที่วางแผนไว้ ท่านก็จะตัดสินใจ Cut Loss ได้ง่ายขึ้น

โดยคุณ : เกศรา มัญชุศรี

จากหนังสือพิมพ์กรุงเทพธุรกิจ

จากหนังสือพิมพ์กรุงเทพธุรกิจ